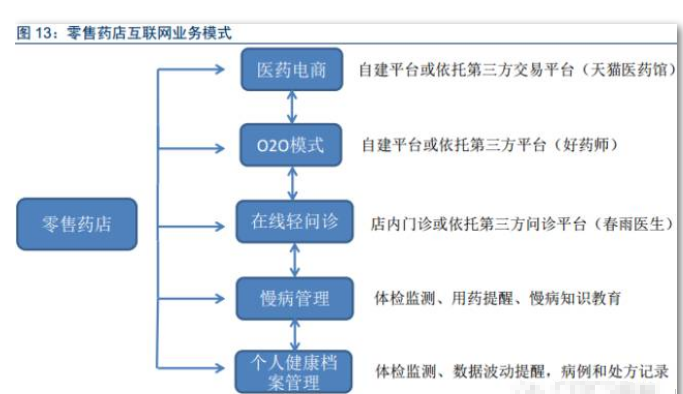

傳統互聯網模式令供應鏈扁平化,但醫藥產品作為一種特殊消費品,不同于其他產品,在消費服務上要求更高的專業性和及時性,在支付上要求醫保對接的特殊性,這使得醫藥電商區別于傳統的流量型電商而更加強調與服務能力的對接,因此,實體藥店憑借其專業的藥學服務能力、區域覆蓋力度和醫保支付對接,作為醫藥電商的線下終端具有不可取代性。另外,隨著互聯網模式在醫藥領域的逐漸滲透,以傳統醫藥電商為基礎而發展出來的O2O模式,慢病管理、在線診療、個人健康檔案等新興業務逐漸在藥店終端中得以實現,行業發展潛力巨大。

我國由于各地招標定價以及醫保支付政策存在差異,同時醫藥企業的產品經銷商也多會按照區域劃分,其渠道價格不一,傳統醫藥電商模式的不分區域、多渠道融合的特點往往會引起價格沖突、渠道沖突的現象,然而,以當地門店線下配送的醫藥O2O模式則能依靠門店的區域化經營特征實現區域化的產品價格和渠道統一,同時也恰好與醫保支付政策的區域性特點貼合,是解決醫藥電商醫保支付問題的一個較好突破口,另外,O2O模式也能更加兼顧醫藥電商服務的專業性和及時性。因此,藥店O2O模式價值潛力巨大。

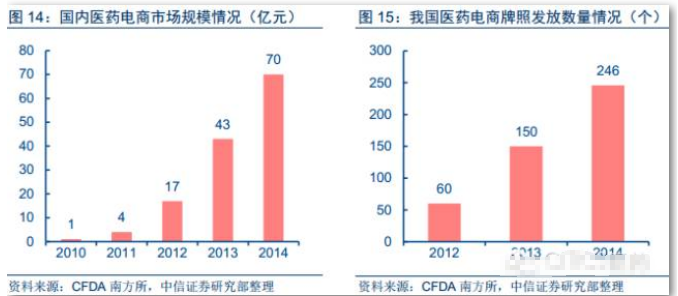

國內醫藥電商化率偏低,潛在市場空間達千億以上。據艾瑞網數據,2013年國內通過電商渠道銷售的OTC藥物比例還不到1%,而同期商品網購交易額占整個社消比例已達到7.8%,其原因主要是國內醫藥電商尚處于起步階段,且多以小型醫療器械和計生用品為主。Euromonitor數據顯示,僅2010年美國網上藥店的銷售規模(220億美金)占整個醫藥流通規模的比例已接近30%,因此預計國內醫藥電商化率還有相當大的提升空間。我們做一簡單測算,2014年中國藥品終端市場規模約12000億元,其中處方藥占比約80%,即接近1萬億元的處方藥市場規模,考慮到藥品互聯網銷售的特殊性,預計口服藥物更容易保證互聯網銷售流通過程中的質量管理,粗略估計按照口服藥占比30%、允許網上銷售的口服藥品種占比40%來計算的話,若互聯網處方藥銷售放開,醫藥電商潛在市場達千億以上,以2014年約70億的市場規模來看至少有15-20倍空間。

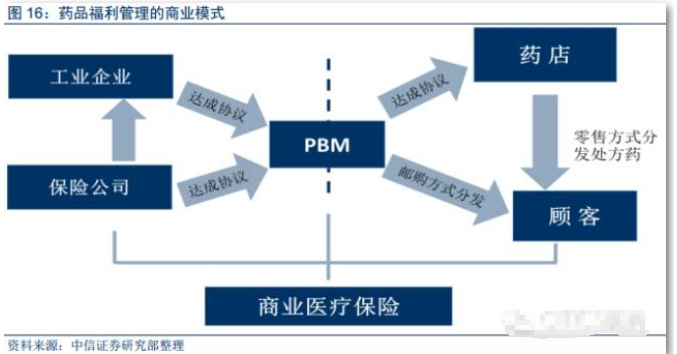

我們認為,預期作為未來國內藥品主要渠道終端的零售藥店,在醫保控費趨嚴、電子處方普及以及醫藥電商興起的趨勢下,有望成為開展PBM業務的最佳入口,尤其是在藥店服務化能力提升的大趨勢下,其全方位的客戶健康管理和基層用藥大數據采集已成為PBM系統在非醫院市場的唯一接入口。同時,藥店內PBM業務也將帶來持續的客流導入和客戶粘性,并且依托采購權優勢向上游廠家爭取更多的渠道利潤空間。

綜上,我們認為國內藥品零售市場受益于政策推進和互聯網信息化帶來行業變革有望在未來幾年迎來快速增長期,同時,伴隨單體藥店的生存空間逐漸收窄,國內連鎖藥店行業的連鎖化率也有望逐漸提高,我們對未來三年國內連鎖藥房市場規模(按前百強連鎖算)進行了預測,預計2017年整個連鎖藥店市場規模有望達到1326億,2015-2017年復合增長率達到19.2%。